» Aufbewahrungspflicht in der Schweiz

Die Originalrechnungen müssen für Revisionszwecke aufbewahrt werden.

Beginn und Dauer der Aufbewahrungspflicht

Die Aufbewahrungspflicht beginnt jeweils mit Ablauf des Geschäftsjahres (Art. 962 OR). Die Aufbewahrungsfristen betragen mit einer Ausnahme 10 Jahre -Lediglich die Geschäftsunterlagen im Zusammenhang mit Grundstücken müssen 20 Jahre aufbewahrt werden.

Wer ist aufbewahrungspflichtig?

Zur Archivierung verpflichtet ist, wer seine Firma im Handelsregister eintragen muss (Art. 934 OR). Das sind Inhaber (Einzelfirma), Gesellschafter (Kollektivgesellschaft), Komplementäre (Kommanditgesellschaft), unbeschränkt haftende Mitglieder (Kommandit-AG), Verwaltung bzw. Verwaltungsrat (AG), Verwaltung (Genossenschaft), Gesellschafter (GmbH), Verwaltung (Verein/Stiftung, soweit buchführungspflichtig).

Was muss aufbewahrt werden?

Aufbewahrt werden müssen diejenigen Bücher und Dokumente, die nach Art und Umfang des Geschäfts nötig sind, um die Vermögenslage des Geschäftes und die mit dem Geschäftsbetrieb zusammenhängenden Schuld- und Forderungsverhältnisse sowie die Ergebnisse der einzelnen Geschäftsjahre festzustellen (Art. 957 OR).

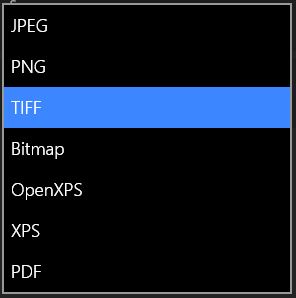

» Wie erstelle ich eine TIFF-Datei

Legen Sie die Originalrechnung in Ihren Drucker für einen Scan.

1. Bereits bestehende Funktion an Ihrem Drucker

Wenn Sie die Scanner-Funktion von Ihrem Drucker anwählen, können Sie (je nach Druckermodell) den Dateityp wählen.

Wir empfehlen Ihnen, Ihr Scan-Programm in der Taskleiste anzuheften.

2. Umweg über Adobe Acrobat PDF-Reader

Sollte Ihr Druckermodell in der Scan-Funktion nur die Ausgabe als PDF-Datei zulassen, können Sie das erstellte PDF-Dokument in Acrobat öffnen, im Menü Datei den Befehl „Exportieren“ wählen und im Untermenü „Bild“, das gewünschte TIFF-Format anklicken.